據(jù)易觀分析測算,2021年中國機器學習平臺軟件及服務市場規(guī)模近100億����。易觀分析認為,企業(yè)技術能力自主為中國數(shù)字化轉型長期趨勢���,因此中國機器學習平臺軟件及服務市場將保持高速增長���。各類技術供應商各方面能力差異化明顯,市場需求種類不斷增加�,市場潛在機會較多,因此市場競爭格局遠未穩(wěn)定�。

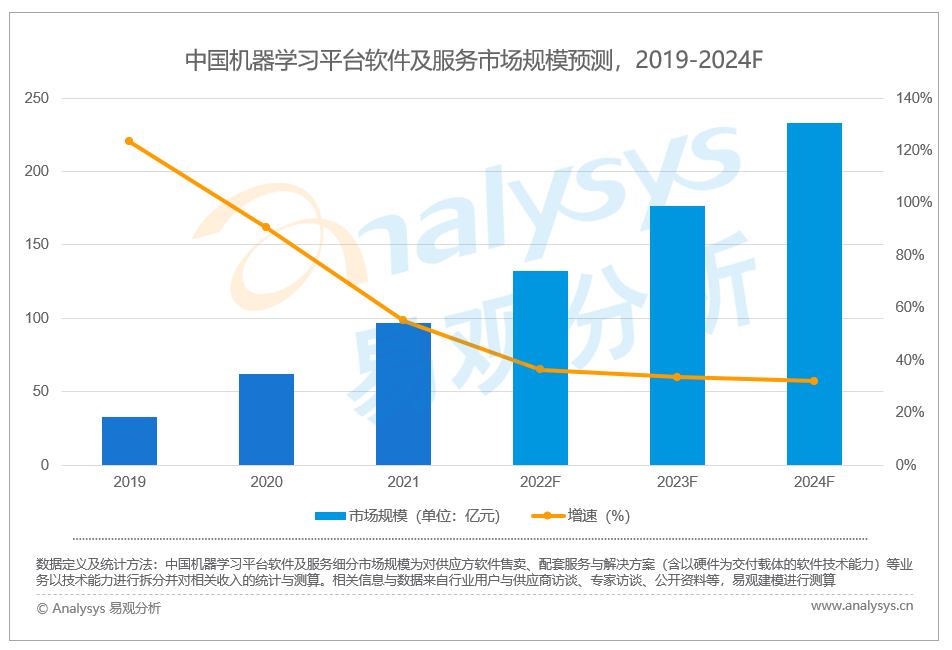

2021年中國機器學習平臺軟件及服務市場規(guī)模近百億根據(jù)易觀分析測算,2021年中國機器學習平臺市場規(guī)模為97億元,較2020年增長55.1%�����,增速較上年下降35.4個百分點�����。市場規(guī)模增速下降主要原因系2020年之前市場規(guī)模小�,此外增速下降也部分受疫情影響,但機器學習平臺市場仍將高速增長����。圖1- 1 中國機器學習平臺軟件及服務市場規(guī)模與增速

易觀分析認為���,技術與業(yè)務深度結合�、技術能力自主將是中國數(shù)字化轉型的長期趨勢����,對建模的需求方興未艾,因此中國機器學習平臺市場規(guī)模仍將高速增長�,預計2024年市場規(guī)模將超200億元,未來三年增速均超30個百分點�。根據(jù)易觀分析測算,2021年中國主要云廠商在機器學習平臺軟件及服務市場上的占有率為18.7%���,典型技術供應商市場占有率為20.1%����。近年來主要云廠商在機器學習平臺軟件及服務市場占有率下降幅度較大����,典型技術供應商市場占有率逐年上升。圖1- 2 中國機器學習平臺軟件及服務市場競爭格局

云廠商提供的云服務技術擁有成本計算邏輯與典型技術供應商邏輯不同����,但目前多數(shù)云廠商在服務能力、工程化能力方面均有一定劣勢��,因此主要云廠商市場占有率下降幅度較大���。未來在輕資產(chǎn)企業(yè)產(chǎn)生技術能力自主的需求后���,云廠商在機器學習平臺的這部分市場具有優(yōu)勢。機器學習平臺垂直領域廠商目前在技術積累����、服務能力方面較有優(yōu)勢���,行業(yè)垂直場景于業(yè)務解決方案針對性更強;有大數(shù)據(jù)業(yè)務背景與有產(chǎn)業(yè)背景的廠商對場景與業(yè)務的理解更深����,但出發(fā)點不同,且大數(shù)據(jù)業(yè)務背景廠商工程化能力較好��,因此典型技術供應商市場占有率逐年上升����。目前機器學習平臺領域雖有領先者,但領先地位并不穩(wěn)固��。市場需求種類增長明顯�����,市場機會較多�����,市場成熟度仍處于初級階段����,市場競爭格局存在較大不確定性。